ファクタリングとは

ファクタリングは、企業が販売した商品や提供したサービスに対する売掛金(未回収の請求金額)を、ファクタリング会社に売却することで、即座に現金化する手法です。この取引により、企業は売掛金の回収リスクや滞納によるキャッシュフローの制約から解放され、資金調達や事業運営の柔軟性が向上します。

ファクタリングのメカニズム

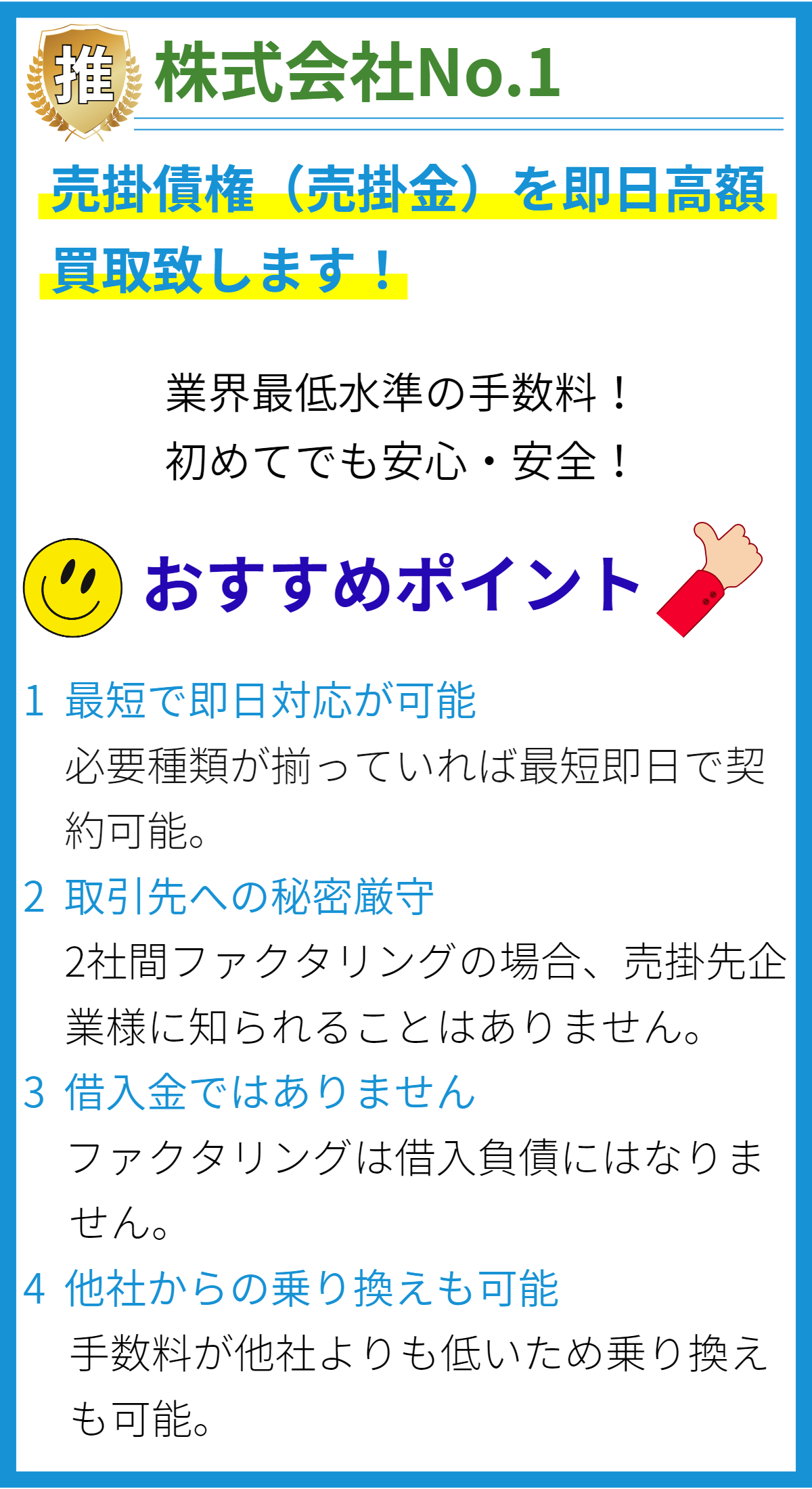

企業が商品やサービスを提供し、顧客に対して売掛金を請求する際、その請求権をファクタリング会社に売却します。ファクタリング会社は、請求権の一定割合(通常は請求金額の80〜90%)を即座に企業に支払います。その後、顧客からの支払いがファクタリング会社に届くと、残りの割合から手数料や手数料を差し引いた残額が企業に支払われます。

ファクタリングの利点

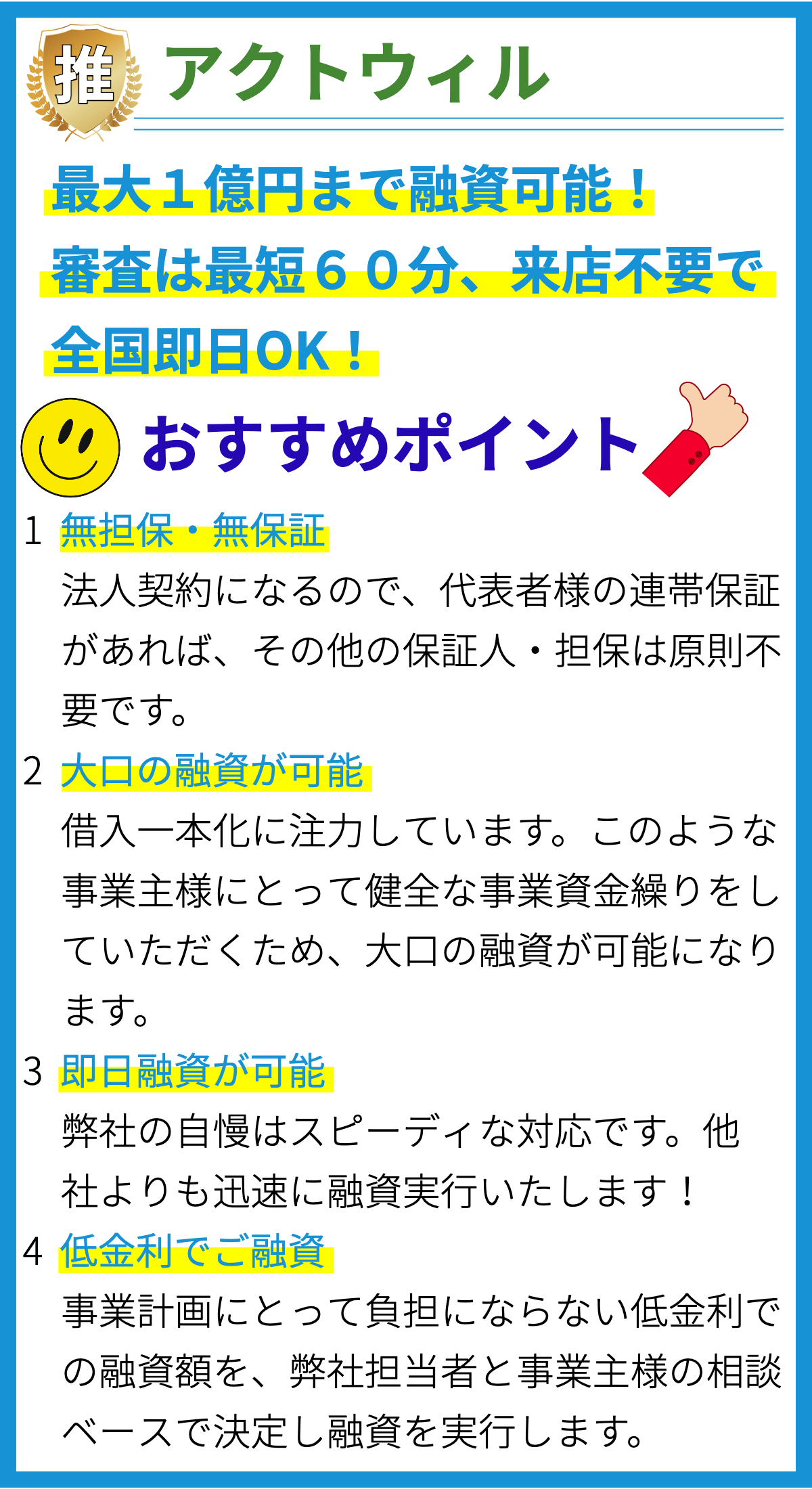

- 即座の資金調達: ファクタリングにより、企業は売掛金を現金化し、即座に資金調達を行うことができます。これにより、事業の拡大や急な資金需要に迅速に対応できます。

- リスク軽減: ファクタリング会社が売掛金の回収リスクを負担するため、企業は顧客の支払い遅延や滞納のリスクから保護されます。

- キャッシュフローの改善: 売掛金を現金化することで、企業のキャッシュフローが改善され、事業運営や投資における柔軟性が高まります。

ファクタリングのデメリット

- 手数料の負担: ファクタリングは、即座の資金調達を提供する代わりに手数料が発生します。これにより、売掛金の一部が手数料として差し引かれるため、実際に受け取る資金額が減少します。

- 信用リスク: ファクタリング会社が顧客の信用力を評価し、取引を承認するため、取引が拒否されるリスクがあります。また、ファクタリングを行うこと自体が企業の信用力に影響を与える場合もあります。

- 顧客との関係悪化: 顧客が売掛金の回収先がファクタリング会社であることを知ると、信頼関係が損なわれる可能性があります。

ファクタリングと資金調達

ファクタリングは、短期的な資金調達手段として有用ですが、手数料や信用リスクなどのデメリットも考慮する必要があります。企業は、自社の資金状況やビジネスニーズに合わせてファクタリングを活用するかどうかを慎重に検討する必要があります。