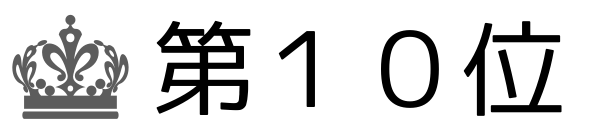

ファクタリングとは

ファクタリングは、企業が保有する債権(売掛金や未収入金)を金融機関や専門のファクタリング会社に売却することで、即座に資金を調達する手法です。この取引により、企業は将来の現金流を現金化し、資金繰りを改善することができます。

ファクタリングのメリット

- 即時の資金調達:ファクタリングは迅速な資金調達手段であり、売掛金の支払いを待つことなく現金を受け取ることができます。

- リスク軽減:売掛金の回収リスクや債権不履行リスクを買収者が負うため、企業のリスクが軽減されます。

- 売掛金管理の効率化:ファクタリング会社が売掛金の管理や回収を行うため、企業はその業務に集中できます。

- 信用獲得:ファクタリング会社が売掛金の回収を行うことで、企業の信用力が向上する場合があります。

ファクタリングのデメリット

- コスト:ファクタリングは手数料や利息がかかるため、資金調達のコストが高くなる場合があります。

- 信用リスク:売掛金の回収が難しい顧客や、不良債権のリスクが買収者に転嫁される可能性があります。

- 継続的な依存:ファクタリングを利用すると、企業が売掛金に頼る習慣が生じる可能性があります。

- 信用低下のリスク:ファクタリングを行うことで、一部の顧客が企業の財務状況に懸念を抱く場合があります。

資金調達の選択肢

資金調達には他にも様々な選択肢があります。代表的なものには、銀行融資、株式や債券の発行、リースやローンなどがあります。企業は自らのニーズや財務状況、将来の計画を考慮し、最適な資金調達手段を選択する必要があります。

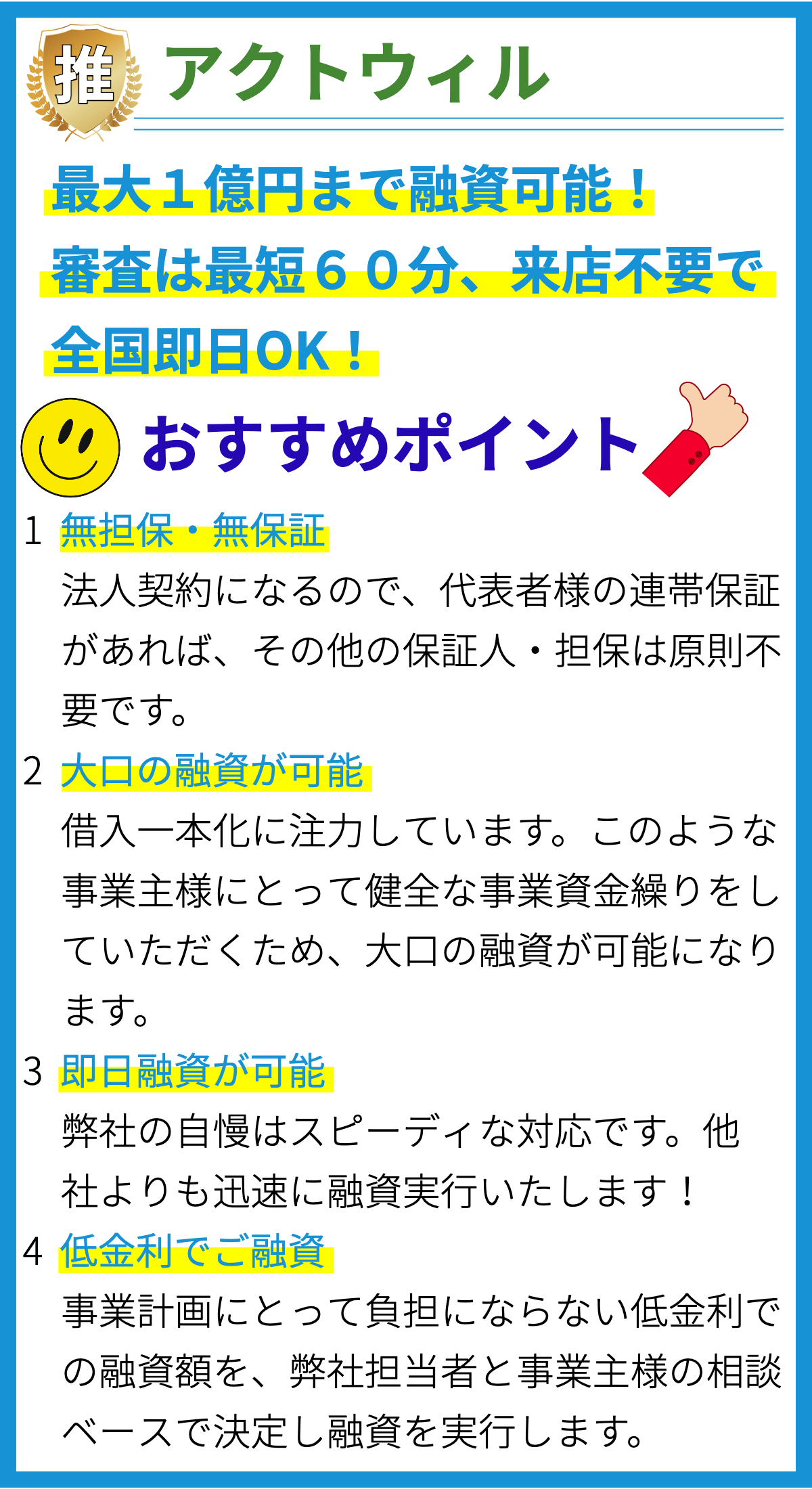

銀行融資

銀行融資は、企業が銀行から資金を借りる手段の一つです。通常、担保や信用力に基づいて融資額と金利が決定されます。銀行融資は比較的低コストであり、長期的な資金調達に適していますが、審査や手続きが煩雑であることが欠点です。

株式や債券の発行

株式や債券の発行は、企業が資金を調達するために株式や社債を一般投資家に売る手段です。株式発行により資金調達が可能ですが、企業の株主構成や経営権が変化する可能性があります。また、債券の発行は定められた期間で利息を支払う必要がありますが、資金調達の柔軟性が高いです。

リースやローン

リースやローンは、企業が資産を購入する際に利用する資金調達手段です。リースでは資産を一定期間使用し、期間終了時に資産を購入するオプションがあります。ローンは一定期間で資産の購入価格を返済する方法です。どちらも資産を購入するための資金調達手段として利用されますが、利息や手数料が発生することがあります。

資金調達手段の選択

企業は資金調達手段を選択する際に、利用目的、金利、返済条件、担保の有無などを考慮する必要があります。また、将来のキャッシュフロー予測や業績見通しも重要です。最適な資金調達手段を選択することで、企業は資金調達のコストを最小限に抑え、持続可能な成長を実現することができます。